三年科技大牛市,未来能否再创辉煌?

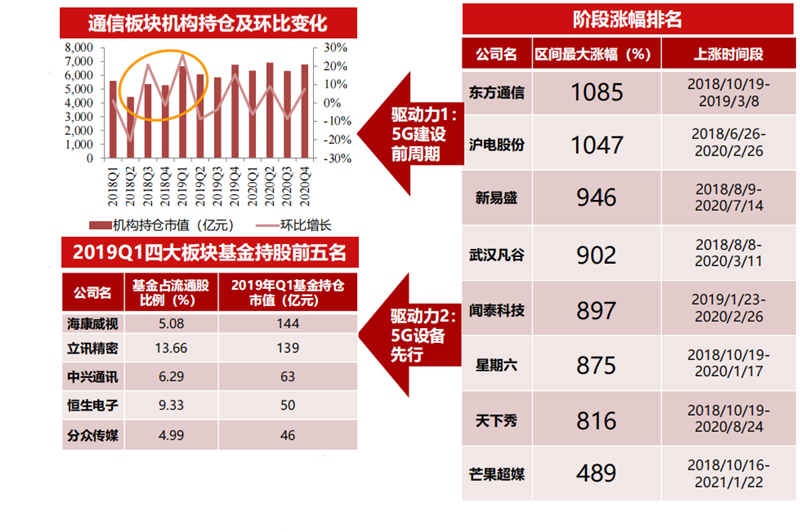

编辑 | 芯东西内参 ▲5G前周期(2018Q3-2019Q1)十倍股盘点这一时期的增长主要有两大驱动力,分别是5G建设前周期和5G设备先行。5G时期的固定资产投资峰值在2020年达到顶峰,并且自2019年开始,5G****数量不断增长。

▲5G前周期(2018Q3-2019Q1)十倍股盘点这一时期的增长主要有两大驱动力,分别是5G建设前周期和5G设备先行。5G时期的固定资产投资峰值在2020年达到顶峰,并且自2019年开始,5G****数量不断增长。 ▲两大驱动力

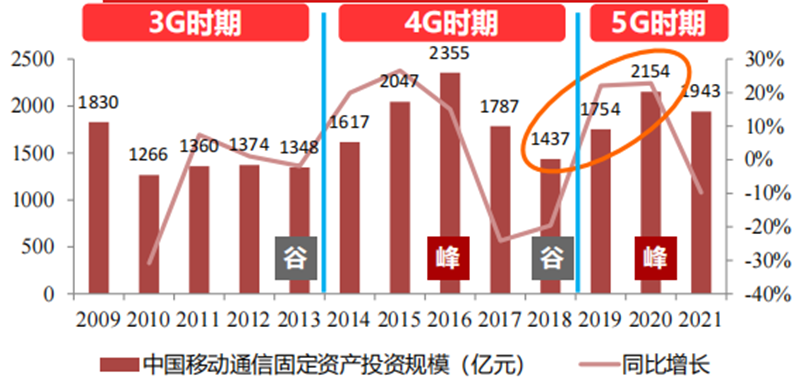

▲两大驱动力 ▲2009-2021中国移动通信固定资产投资

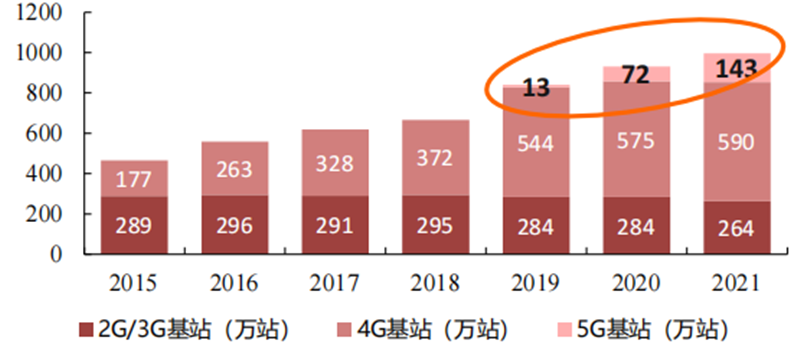

▲2009-2021中国移动通信固定资产投资 ▲2015-2021中国移动通信****数量

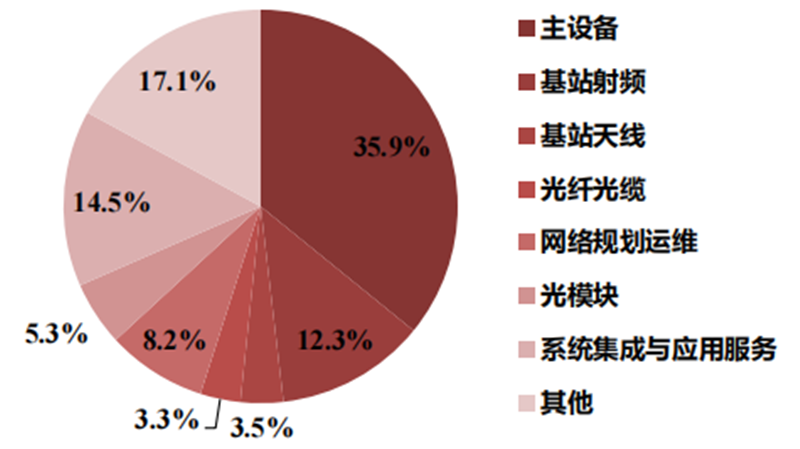

▲2015-2021中国移动通信****数量 ▲5G时代各投资环节占比

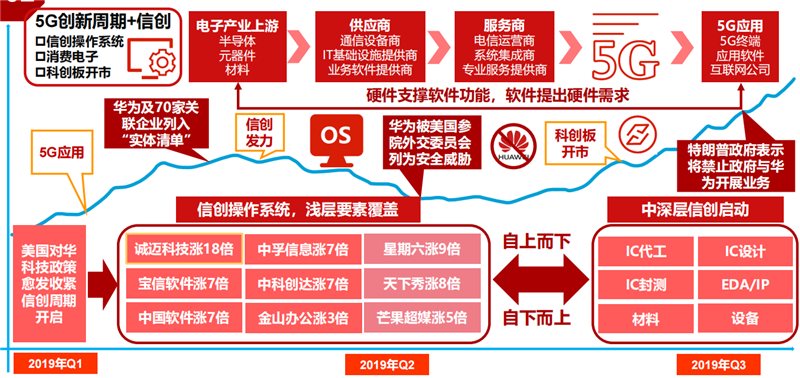

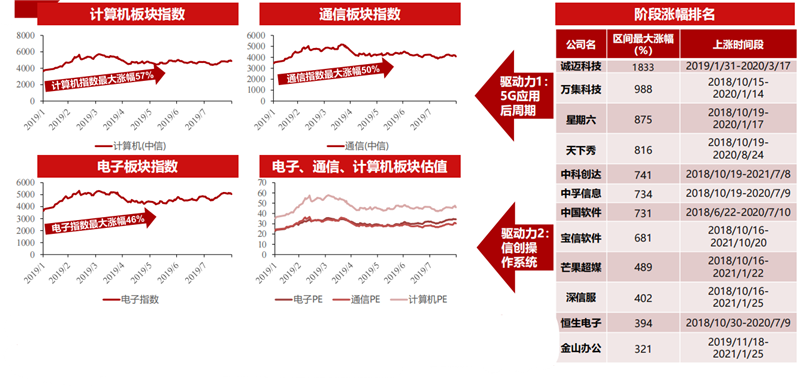

▲5G时代各投资环节占比 ▲5G后周期+信创操作系统(2019Q1-2019Q3)十倍股盘点这一时期主要增长的是电子产业上游、通信供应商。5G****前周期和应用后周期直接大幅提升含硅量,消费电子芯片/射频芯片/通信芯片呈现强创新周期属性。值得一提的是,这一时期自华为等70余家公司被列入实体清单后,信创产业迎来一波发力期,最高的诚迈科技涨幅高达18倍。所以,这一时期的驱动力主要也有两个,分别是5G应用后周期和信创操作系统。

▲5G后周期+信创操作系统(2019Q1-2019Q3)十倍股盘点这一时期主要增长的是电子产业上游、通信供应商。5G****前周期和应用后周期直接大幅提升含硅量,消费电子芯片/射频芯片/通信芯片呈现强创新周期属性。值得一提的是,这一时期自华为等70余家公司被列入实体清单后,信创产业迎来一波发力期,最高的诚迈科技涨幅高达18倍。所以,这一时期的驱动力主要也有两个,分别是5G应用后周期和信创操作系统。 ▲5G后周期两大驱动力5G前期基建带动的手机、云、边缘计算、AIoT在这一时期开始发力,间接带动了服务器的增长,也进一步促进了硬件信创(逻辑芯片、存储芯片、模拟混合)和国产操作系统的发展。

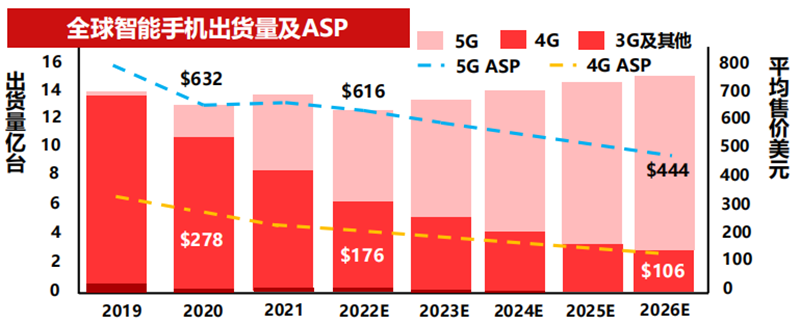

▲5G后周期两大驱动力5G前期基建带动的手机、云、边缘计算、AIoT在这一时期开始发力,间接带动了服务器的增长,也进一步促进了硬件信创(逻辑芯片、存储芯片、模拟混合)和国产操作系统的发展。 ▲全球智能手机出货量及ASP

▲全球智能手机出货量及ASP ▲5G应用带动后续半导体产业链

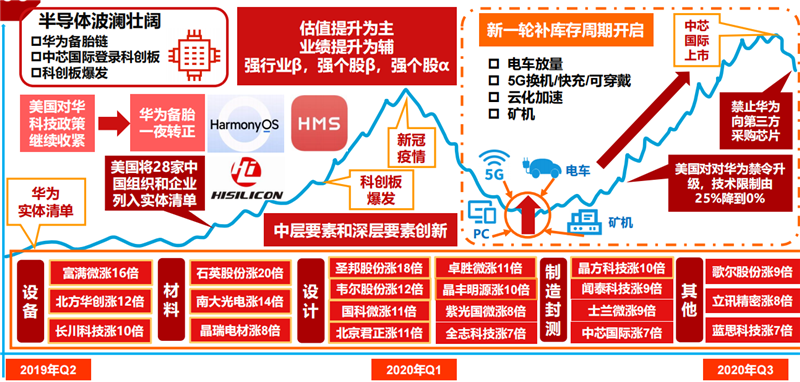

▲5G应用带动后续半导体产业链 ▲半导体波澜壮阔(2019Q3-2020Q3)十倍股盘点这一段时间的驱动力有三个,分别是国产替代、强创新周期和科创版发力。

▲半导体波澜壮阔(2019Q3-2020Q3)十倍股盘点这一段时间的驱动力有三个,分别是国产替代、强创新周期和科创版发力。 ▲三大驱动力国产替代的直接触发因素是美国制裁,自2019年起美国限制中国半导体政策步步紧逼,自此中国半导体自给率不断升高。值得一提的是,虽然华为被制裁受损严重,但相关的“备胎”产业链却迎来了一波高潮。直接受益的是其他手机厂、安卓SoC设计公司。

▲三大驱动力国产替代的直接触发因素是美国制裁,自2019年起美国限制中国半导体政策步步紧逼,自此中国半导体自给率不断升高。值得一提的是,虽然华为被制裁受损严重,但相关的“备胎”产业链却迎来了一波高潮。直接受益的是其他手机厂、安卓SoC设计公司。 ▲美国限制政策步步紧逼

▲美国限制政策步步紧逼 ▲中国IC产值及自给率▲华为受限(2020Q3-2021Q1)十倍股盘点

▲中国IC产值及自给率▲华为受限(2020Q3-2021Q1)十倍股盘点*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。